Todo parece indicar que la recuperación del mercado residencial va ligada, indudablemente, a una continuación del ajuste en el precio de la vivienda. Sin embargo, la recuperación de la demanda en este sector está amenazada por la elevada tasa de paro, el estancamiento de la renta de los hogares, su elevado endeudamiento y el endurecimiento de las condiciones monetarias. Ante esta situación es necesario hacerse varias preguntas: ¿qué intensidad va a tener el ajuste de precios?, ¿será más fácil comprar una vivienda en los próximos años?, ¿qué papel puede tener la tendencia alcista de los tipos de interés que parece adoptar el BCE?

Para dar respuesta a estas cuestiones podemos acudir al indicador de accesibilidad de la vivienda que calcula el Banco de España. Siguiendo su metodología (Martínez-Pagés, 2005) y estimando la evolución de la renta en base a la Encuesta Anual del Coste Laboral con las técnicas adecuadas, ¿cuántos años deben dedicar las familias la totalidad de su renta para pagar el precio de la vivienda?

Como refleja el gráfico 1, el ajuste del precio de la vivienda libre desde 2007 ha permitido que sea más accesible. En 2010, la compra de una vivienda libre en término medio implicaba un importe equivalente a la renta de 5,7 años frente a los 7 años necesarios en 2007. Pero, ¿qué puede suceder en los próximos años? Si el precio nominal de la vivienda cae fuertemente (caída del 7% anual como la que tuvo lugar entre 2008 y 2009, Escenario 1) o sigue cayendo al mismo ritmo que en 2010 (3% anual, Escenario 2), el acceso a la vivienda será cada vez más favorable. Pero si la caída de precios se estanca (Escenario 3), también lo hará la accesibilidad afectando negativamente a la absorción del stock de viviendas existentes.

Ahora bien, no solo la evolución de los precios puede tener un papel importante en la recuperación del mercado residencial. Ante el mensaje lanzado por el BCE de endurecimiento de las condiciones monetarias para hacer frente a la inflación de la zona euro, el interrogante es qué impacto puede tener el alza del Euribor sobre el grado de accesibilidad de la vivienda.

Ahora bien, no solo la evolución de los precios puede tener un papel importante en la recuperación del mercado residencial. Ante el mensaje lanzado por el BCE de endurecimiento de las condiciones monetarias para hacer frente a la inflación de la zona euro, el interrogante es qué impacto puede tener el alza del Euribor sobre el grado de accesibilidad de la vivienda.

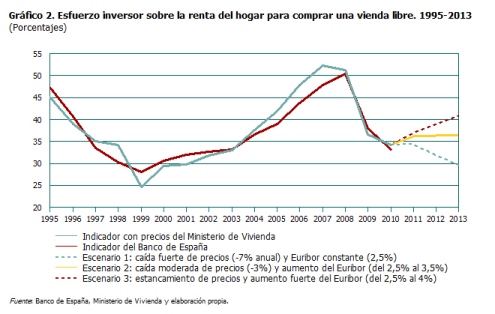

Para ello estimamos el esfuerzo inversor de los hogares para hacer frente al pago del importe bruto de las cuotas de un préstamo para la compra de una vivienda libre en relación a su renta (gráfico 2). Tal y como considera el Banco de España, se supone que la vivienda libre tiene una superficie de 93,75m², que el préstamo corresponde al 80% del valor de la vivienda, los plazos de amortización son fijos (10 años para el período 1995-1998 y 15 para el resto de años) y no se consideran deducciones fiscales. Desde 2007, la caída de precios de la vivienda libre y de los tipos de interés (el Euribor pasa del 4,4% en 2007 al 1,35% en 2010) ha contribuido a reducir considerablemente el esfuerzo inversor, alcanzando en 2010 el mismo nivel que en 1998: el 34%.

Pero, ¿va a seguir cayendo el esfuerzo inversor para facilitar la compra de viviendas y reactivar el mercado inmobiliario? Manteniendo los mismos supuestos de precios para cada uno de los escenarios, se añaden las distintas políticas que puede adoptar el Banco Central Europeo en los tipos de interés. El Escenario 1 (Euribor constante al 2,5% todo el período 2011-2013 y caída fuerte de precios) permitiría seguir reduciendo el esfuerzo inversor e incentivar la compra de viviendas. El Escenario 2 (reducción de precios del 3% anual junto a un Euribor que va desde el 2,5% en 2011 al 3,5% en 2013) estabilizará el esfuerzo manteniéndolo en el 36%. Sin embargo, el Escenario 3 (estabilización de precios y un Euribor que va del 2,5% al 4%) provocaría el cambio de tendencia del esfuerzo inversor, dificultando el acceso a la vivienda e impidiendo la recuperación inmobiliaria.

Tal y como se trató en una entrada anterior de este blog, según las estimaciones de algunos organismos oficiales todavía quedaría un 12% de ajuste de los precios de la vivienda. Pero suponiendo que el BCE siga manteniendo su política de aumentar los tipos de interés (del 2,5% al 3,5% entre 2011 y 2013), algo razonable ante la subida de precios en la zona euro y las presiones ejercidas por Alemania, ¿cuánto debería bajar el precio de la vivienda si queremos mantener el actual esfuerzo inversor de los hogares para la compra de viviendas fijado en un 34% de su renta? Ante estos supuestos, el precio de la vivienda, en términos nominales, debería bajar un 16% acumulado en los próximos tres años. Debe tenerse en cuenta que para poder absorber el elevado stock de viviendas sin vender, estimado entre 700.000 y 1,1 millones en el tercer trimestre de 2010 (Banco de España), puede ser necesario que el esfuerzo inversor siga reduciéndose. Considerando que continúa la reducción del esfuerzo inversor de forma progresiva (hasta el 31% en 2013) y el ya citado aumento del Euribor (hasta el 3,5% en 2013), sería necesario un ajuste aún más fuerte del precio de la vivienda.

En este escenario, y habiéndose cifrado en 350.000 las viviendas en manos de los bancos (SEOPAN), la estrategia que sigan las entidades bancarias será fundamental en la recuperación del mercado residencial. Pero, ¿los bancos y cajas van a estar dispuestos a asumir las pérdidas implícitas a este ajuste de precios? ¿Deberá el Banco de España seguir presionando a través de mayores dotaciones para que las entidades bajen sus precios? ¿Será necesario inyectar más capital público para que bancos y cajas puedan digerir estas pérdidas?

{kind=link}

Juan, Me parecen my válidos tus análisis del ratio precio/ingresos y el ratio cuota/ingresos.

Como complemento, habrás visto otros análisis que usan el ratio precio/alquiler. Por ejemplo The Economist, espera desde diciembre del 2009 que los precios en España bajen otro 55% para que este ratio vuelva a su nivel histórico:

http://www.economist.com/node/15179388?story_id=E1_TVTSJPRR

A mi me parece exagerado, pero me cuesta explicarme por qué.

¿Sería correcto en tu opinión considerar el ratio inverso (alquiler/precio de compra) como aproximacion a una tasa de interés real (sin contar el efecto depreciación de la vivienda)? En el fondo, al pagar unos 25 años de alquiler para comprar una vivienda (más otros 2-3 años en impuestos y costes de transferencia) estamos expresando nuestra preferencia relativa entre bienes presentes y bienes futuros en términos no-monetarios (en este caso el derecho a vivir en una casa un año vs. el derecho a vivir en una casa todo el tiempo que quieras). Esta es, según creo, una buena definición alternativa de la tasa de interés real.

En tal caso, entiendo que las tasas de interés reales han sido bajas o negativas en España desde la entrada el Euro (o antes), y más aún teniendo en cuenta que parte del interés (y del capital en algunos casos!) era devuelto en forma de «desgravación». (olvidando por un momento que en el caso de viviendas usadas, antes de devolvértelo te lo quitaban con los impuestos de transferencia – ITP – más elevados del mundo, pero este es otro tema… ). Esto ha hecho que los precios de compra se vayan por las nubes.

Entonces la pregunta sería: van las tasas de interés reales (y con ellas el ratio alquiler/compra) a volver al nivel pre-burbuja – que daría la razón a The Economist? O se estabilizarán en un nivel menor, generando una rebaja menor al 55% desde 2009?

Donde crees que quedarán las tasas de interés reales para compra de vivienda, y con ellas el ratio alquiler/compra?

(como última aclaración, mi pregunta es sobre el nivel de equilibrio, y no cómo se llegará hasta allí ej. mediante políticas de previsiones del banco de españa, liquidación de stock en los bancos, etc, etc.)

Gracias y un saludo

Estimado abc-1234,

Como muy bien comentas, la ratio del alquiler sobre el precio de la vivienda es otro de los indicadores que se utilizan con frecuencia para analizar el ajuste del sector inmobiliario.

Los datos de este indicador para España en el período pre-burbuja lo situaban próximo al 6%, mientras que en la actualidad está cercano al 3%. Todo hace indicar que a largo plazo este indicador debe tender hacia la situación anterior, situación que deberá lograrse a través de una mayor bajada de los precios de la vivienda ante la bajada de los precios de los alquileres.

Sin embargo, desde mi punto de vista, el nivel de accesibilidad (medido como el número de años de renta que una familia debe dedicar a pagar una vivienda) es un indicador más cercano a la realidad del mercado inmobiliario. En la actualidad el ciudadano que piensa comprarse una casa se plantea el valor que tiene la misma para su uso, dejando a un lado la parte especulativa que es la que ha provocado la mayor parte de la subida de los precios. Por ello, el precio actual de la vivienda debe eliminar la parte especulativa, mostrando el verdadero valor de un bien de primera necesidad.

Por ello, pienso que una buena aproximación es el esfuerzo de las familias en el período pre-burbuja (próximo a 4 años de sus renta), ya que en ese momento el precio de la vivienda todavía no contemplaba la parte especulativa. En la actualidad el esfuerzo se encuentra próximo a los 6 años, por lo que todavía queda un recorrido que realizar para lograr el ajuste de precios del sector inmobiliario.

[…] sector residencial todavía tenía recorrido tanto por la magnitud del ajuste esperado como por la previsible evolución de los tipos de interés y la tasa de paro. Además, se hablaba de la importancia de la recuperación de este sector para ayudar a las […]